A riesgo de resultar aburrido, creo que es importante dedicar algunas entradas del blog a explicar de la forma más clara posible algunos oscuros términos de gestión o economía que nos contentamos con entender intuitivamente y que sin embargo son importantes para nuestro trabajo, especialmente si somos emprendedores y estamos preparando un plan de empresa.

A riesgo de resultar aburrido, creo que es importante dedicar algunas entradas del blog a explicar de la forma más clara posible algunos oscuros términos de gestión o economía que nos contentamos con entender intuitivamente y que sin embargo son importantes para nuestro trabajo, especialmente si somos emprendedores y estamos preparando un plan de empresa.

Últimamente nuestra clase dirigente habla bastante a menudo de “racionalizar las estructuras de costes”, concepto que aunque entendemos intuitivamente, no es tan transparente como pudiera parecer. El trasfondo base de la cuestión es que que las estructuras de costes son uno de los grandes desconocidos para gran parte de los profesionales…. así que intentaremos arrojar un poco de luz sobre este tema.

Para ello, tras introducir el concepto de estructura de costes pondremos un ejemplo claro que creo que nos ayudará a comprender la importancia de las estructuras de costes: ¿Por que cuesta 6.000€ contratar a un consultor externo durante un mes?

Primero lo primero: Cuando hablamos de estructura de costes, nos referimos a todos los costes en los que es necesario incurrir para realizar la actividad a la que se dedica nuestra organización. Esto abarca muchos tipos de coste:

- Materiales

- Ventas / Comerciales

- Administrativos

- Financieros

- Infraestructura (luz, agua..)

- Inmovilizado (Inmueble, Maquinaria)

- Formación

- Servicios externos

- Informática

- Servicios postventa

- Áreas de Dirección y Management

- …

Una vez identificados todos los costes que intervienen en el proceso de prestar un servicio o fabricar un producto, éstos se deben clasificar entre directos e indirectos:

- Directos: Son aquellos costes que pueden ser directamente atribuibles a la unidad de producción de nuestra organización (sean proyectos o ruedas de molino).

- Indirectos: Son costes que aunque contribuyen a la obtención de los productos o servicios de la empresa, no pueden ser asignados a estos objetivos de una forma directa y completa.

Por otro lado, también deberíamos clasificarlos entre costes fijos y costes variables. Aunque su definición teórica es conocida por la mayoría de nosotros (fijos son aquellos que da igual como varía la producción siempre permanecen constantes – como el alquiler o los salarios, mientras que los variables cambian según varía la producción – como las materias primas consumidas) sus implicaciones no: Los costes variables permiten acomodar la estructura de costes a la demanda de cada momento, de forma que en momentos de baja demanda, como la actual, estos costes disminuyen de forma acorde. Habitualmente los costes directos son costes variables y los costes indirectos son costes fijos.

Además, es importante desglosar claramente la estructura de costes que afecta a cada uno de los productos o servicios. Por ejemplo, un producto en el que necesitemos gran cantidad de electricidad y que consuma un alto porcentaje del tiempo del soporte postventa (costes indirectos) no debe tener la misma estructura de costes que uno que requiera poca electricidad… a pesar de que el coste de fabricación (coste directo) sea el mismo en ambos casos. Como parece obvio, uno de los puntos estratégicos mas importantes es establecer los criterios para el reparto de los costes indirectos.

Así mismo, el sistema de contabilidad de costes de la Organización debe estar preparado para que sea posible imputar los costes a la unidad mínima de producción que deseemos (puede ser por proyecto en el caso de servicios, por producto en el caso de fabricación…etc.) Esto permitirá no sólo tener una idea de los costes que estimamos están asociados a cada servicio o producto, sino además poder cruzar éstos con la realidad y tomar decisiones en base a esta información.

Conocer perfectamente este dato es absolutamente vital para establecer una política de precios correcta, dado que no deberíamos (idealmente) vender por debajo del coste de producción… Esto que resulta una obviedad es un ejercicio que muchos de nosotros no hemos realizado de manera sincera… y que es imprescindible para tomar decisiones informadas respecto a la productividad económica de cada servicio o producto (como comentábamos en “Productividad bien entendida”)

Como queda claro, el diseño y gestión de la estructura de costes tiene una importante repercusión estratégica para la organización suficientemente importante en mi opnión como para no encargar su diseño únicamente al personal de finanzas y contabilidad, como es habitual en la mayoría de organizaciones.

Como comentaba en el articulo “Sacrificar las vacas sagradas: Productividad, costes y el valor del cliente”, uno de los factores que más va a incidir en la capacidad para sobrevivir o incluso crecer en esta época de crisis es la racionalización de nuestra estructura de costes. Esto no (solo) pasa por conseguir mejores descuentos en proveedores (incide parcialmente), sino en analizar detenidamente todos los elementos que suman coste al producto o servicio final que ofrecemos.

Una vez introducidos muy por encima los conceptos (la contabilidad de costes es una de las materias que resulta más importante dominar para cualquier gestor o directivo), vamos a pasar al ejemplo, mucho mas entretenido, y que da respuesta a una de las dudas que más a menudo escucho: ¿Por que las consultoras cobran 6.000€ mensuales por una persona? ¿Tan bien cobran estos profesionales?

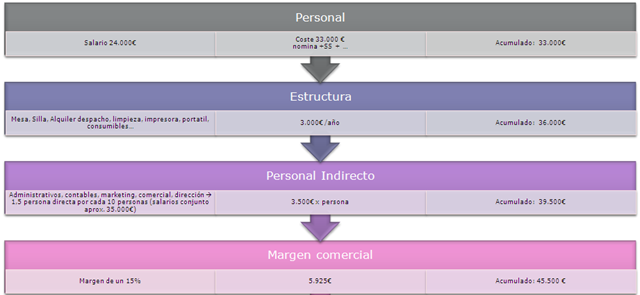

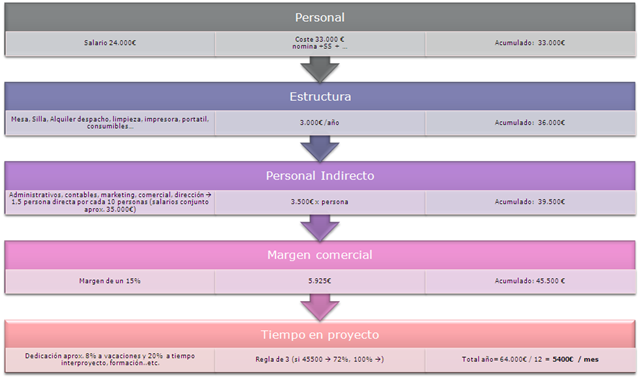

- Aunque no quisiera romper un mito, la realidad es que no son profesionales con sueldos de futbolista. Pensemos en el ejemplo de un consultor con salario de 24.000€ brutos anuales. Este profesional, llamémosle Aurelio, cuesta más que su salario a la empresa, ya que ésta debe pagar por él parte de la seguridad social, beneficios sociales si los tuviera…etc. Asumamos que el coste para la empresa de este profesional es de 33.000€ anuales (que conste que voy a hacer unos números muy conservadores, y que normalmente en realidad los costes son muy superiores.)

- A Aurelio al entrar en la empresa le asignaron unos metros cuadrados donde ubicarse, en los que hay una mesa donde sentarse, junto con una silla, material de oficina…etc. Así mismo le ofrecieron como herramienta de trabajo un ordenador portátil, y una impresora compartida. En la empresa de Aurelio además tiene una cafetería donde el personal puede almorzar. Podríamos asumir que el coste de ese espacio, muebles, material de oficina, informático…etc. representa unos 3.000€ de estructura anuales para la empresa.

- Para que Aurelio pueda trabajar en nuestro proyecto necesita que exista un comercial que haya vendido el proyecto en el que trabaja. Además existen diversas personas en la Empresa, tales como personal de marketing, administración, recursos humanos, contabilidad, servicios generales, que aunque no trabajan directamente en el proyecto de Aurelio, son necesarios para que él realice su trabajo. Así mismo, Aurelio tiene un jefe, a quien reporta y que se encarga de la gestión de su área. Todo esto es lo que se llama personal indirecto. Hay estudios que dicen que hacen falta 1,5 personas indirectas por cada 10 personas. Asumamos un salario de 23.000€ para cada indirecto (muy bajo!), por lo que el coste de 1,5 indirectos es 35.000€, lo que diviéndolo entre las 10 personas a las que prestan servicio suman 3.500€ de personal indirecto anual.

- Además de estos datos, resulta que la organización en cuestión no es una ONG, es decir, su objeto es ganar dinero. A tal efecto carga un margen del 15% sobre el coste anterior,es decir 5.925€ más.

- En último lugar un detalle especialmente importante para las empresas de servicios que basan su producción en el uso en exclusiva de mano de obra: El personal no suele/puede estar dedicado al 100% en un proyecto. Esto es porque tiene vacaciones (un 8% de su tiempo anual), acude a formación, hace tareas no productivas como ponerse enfermo o incluso tiene momentos de valle en los que no está asignado a ningún proyecto (un 20% del año). Esto implica que sólo dedica a proyectos el 72% de su tiempo cargable anual a proyectos. Obviamente la empresa espera que los clientes paguen el 28% restante, por lo que aumentan su coste de forma proporcional (basta una regla de tres) en 17.700€ de tiempo anual no cargable.

Esto nos da un precio de venta de la capacidad productiva de Aurelio de 64.000€ al año, o lo que es lo mismo, 5.400€ al mes. Y ojo, no hemos tenido en cuenta los desplazamientos que realiza Aurelio para ir al cliente, ni las dietas que cobra por estar desplazado de su lugar de trabajo habitual. Además tampoco hemos tenido en cuenta cursos de formación, permisos… Es decir, este número suele ser muy superior en la práctica.

Espero que aunque tedioso, el ejemplo (muy básico) haya ilustrado cómo se construye una estructura de costes, las decisiones que se deben hacer (¿realmente es 1,5 personas indirectas por persona gestionada?) y sus implicaciones si se construye mal (¿Y si solo hubiésemos establecido como criterio de precio el incremento del margen sobre el salario de Aurelio?).

¿Que os parece? ¿Es razonable?

ACTUALIZACION (27/10/2009): Se me habia olvidado mencionarlo expresamente , el desglose ejemplo lo he sacado del estupendo post de Angel Medinilla en su blog “Presión Blogosférica” … Y el ejemplo pertenece a una “mano inocente” precisamente porque no creo que sea elegante ofrecer ideas sobre estructuras de costes reales de cualquier de los lugares en los que he trabajado (el cómo se estructuran y se distribuyen los costes es una de las joyas de la corona de cualquier compañía).

ACTUALIZACION (24/01/2011: Nuestro amigo Amalio Rey ha hecho un interesantísimo desglose de las variables que tenemos que tener en cuenta para diseñar luego la variable “precio” (siguiendo la filosofía de la Consultoría Artesana) en su post: “Variables para fijar presupuestos en consultoría ”

Pingback: Bitacoras.com

Pingback: Tweets that mention Estructuras de coste: ¿Por que cuesta 6.000€ al mes un consultor? | El Blog de Javier Megias Terol -- Topsy.com

A mi me salen otras cuentas (versión low cost claro):

– Sueldo consultor: 24.000€ bruto

+ Seguridad social: 31.500€

+ Estructura (aquí pondré lo mísmo): 3000€

+ Personal indirecto: 3.500€ (aunque me parece muy caro)

+ “Tiempo en proyecto” (fíjate que lo calculo antes que el margen que no hay que hacer trampas con los costes): asumiendo 265 días laborables al año y que se descansen de media 22 días más un par de bajas por 10 días laborables: 87% de disponibilidad normal (sino normalmente acabas despidiendo al trabajador por demasiadas bajas o al que lo contrató). Coste acumulado: 43.678 € año

A partir de ahí el margen: 50.229,7 € (15% margen sobre coste).

En 12 meses: 4.185 euros/mes

Moraleja: No vendas personas, vende productos o servicios.

Gracias por tu comentario y por tomarte el tiempo de hacer los numeros. :-)

Me parece que no he conseguido transmitir uno de los temas más importantes: más allá de las discusiones de las cifras en sí, que son totalmente subjetivas/opinables, el tema importante es el tiempo “no cargable”, que no tienes en cuenta en tus calculos.

El concepto es que raramente se consigue que una persona sea “productiva” económicamente el 100% de los dias que está “disponible” (ese 87% de dias laborables disponibles que propones tu).

La realidad es que hay normalmente una parte de ese tiempo que a la persona está asisitiendo a formación (cosa necesaria, pero que no produce ingresos), en reuniones internas no imputables a proyecto, asiste a congresos, hace preventa… o simplemente momentos en los que esa persona no está trabajando directamente en proyectos. Todo este planteamiento baja la ocupación “efectiva” bastante (en el ejemplo es un 72%, aunque varía notablemente segun perfiles junior o senior). Si con eso haces la regla de tres te saldrán los números más parecidos a cómo se plantean en este tipo de compañías.

Respecto a tu moraleja, estoy completamente de acuerdo… pero desgraciadamente hay muchas Organizaciones que venden proyectos (que no personas necesariamente, ojo) y que tienen que crear estructuras de costes similares a las descritas…

En cualquier caso, esto pretende ser un ejemplo sobre cómo se diseña una estructuras de costes… lo que quería transmitir es la necesidad de conocer todos los costes (ocultos, directos o indirectos…etc) que afectan al precio de lo que vendemos para poder tener un suelo sobre el que debemos definir sus precios (sean productos, servicios, horas, trozos de madera o fruta).

Pingback: Competitividad, Rentabilidad, Productividad e Innovación... ¿el eje del mal? | El Blog de Javier Megias Terol

Estructuras de costes: ¿Por que cuesta 6.000€ al mes un consultor? http://viigo.im/1ZMR

This comment was originally posted on Twitter

Estructuras de costes: ¿Por que cuesta 6.000€ al mes un consultor? http://dlvr.it/11BK

This comment was originally posted on Twitter

Estructuras de costes: ¿Por que cuesta 6.000€ al mes un consultor? http://dlvr.it/11BJ

This comment was originally posted on Twitter

Pingback: ¿Por qué cuesta 6.000€ al mes un consultor?

Pingback: Consultoría para el sector joyero… ¿presupuestos? | 925lab